以前、最新!損しないための教育資金形成術!簡単にできる錬金術とはという記事を書きました。まだの方はそちらをお読みください。その記事で紹介したJrNISAについてこの記事では詳しく解説していきます。教育費の上昇は年々あり、お金の価値が下がっている今、どのようにして学費を確保し対策していくのか、考えていく必要があります。それでは見ていきましょう!

そもそもJr NISAとは?

JrNISAの概要

2022年4月現在、資産形成を考える上でよく登場するのはNISA(少額投資非課税制度)や積立NISA(少額投資非課税制度)、老後の資金といえばiDeCo(個人型確定拠出年金)や企業型DC(企業型確定拠出年金)かなと思います。これらの制度は非課税で投資資産の運用ができるのが特徴ですが、成人以上が対象です。Jr NISAは子供の将来に向けた非課税で資産運用するための制度として準備されました。

ただ、このJr NISAはあまり日の光を浴びずに2023年12月31日までを持って制度が終了となってしまいました。なぜかというとJrNISAで投資開始後は18歳になるまで運用益を引き出すことができないためです。要するに高校卒業するまでは資金拘束があり、かなり不便なためあまり利用されず2023年12月31日までの制度となってしまいました。ただ、買ったファンド等は2024年以降も保持され運用され続けます。

しかし、2023年12月31日までの制度となったことで資金拘束に緩和され、いつでも引き出せるようになりました。そのため今からでも非課税で投資することで福利の効果を得つつ、15年程度資産を寝かして育てることが可能となったのです!(必要になったら15年と言わず引き出すことができます!ただし引き出す際は一括引き出しになるそうです。)

JrNISAの非課税枠について

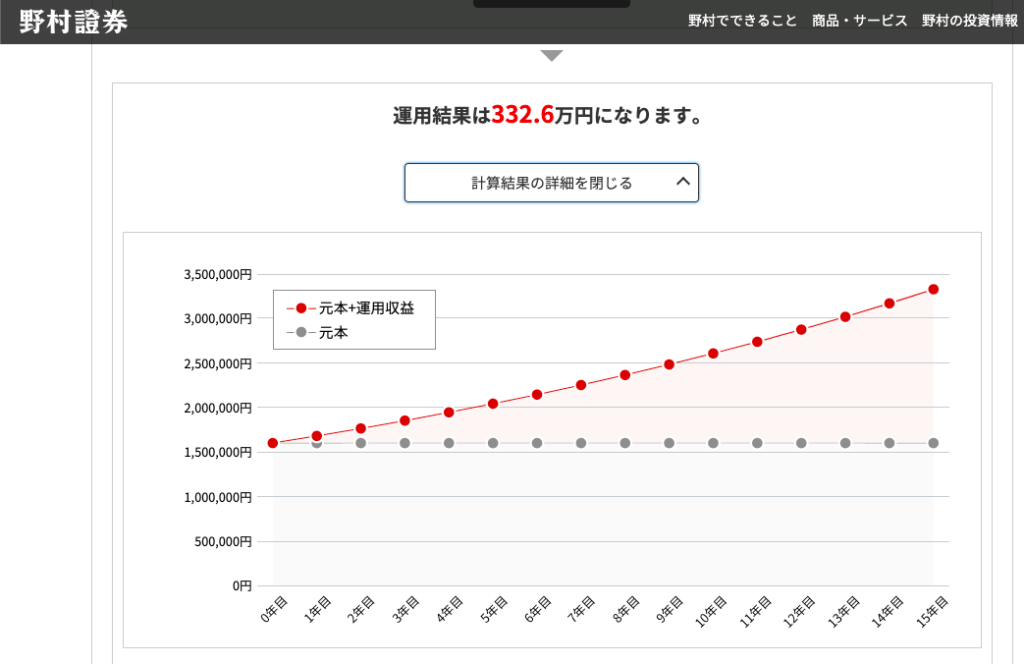

さて、次に気になるのは非課税であとどのくらい投資できるか。答えは2022年4月現在から投資を開始すると一年で非課税枠80万円のため2022年12月31日までに80万円分の金融商品を購入し翌年2023年1月1日〜2023年12月31日までに追加で80万円使って合計160万円の非課税枠を使ってお得に学資を貯めることができます!仮に160万円を利回り5%で15年間寝かせると332.6万円程度になります。もちろん、2024年以降は積み立てることが不可能ではありますが、約332.6万円を非課税で取得できるのは大きなリターンとなり家計を助けてくれる一つとなるでしょう。

2023年から始めると20年後にはどの程度になってるか。

ちなみに2023年から始める場合は80万円の非課税を年利5%で運用できたとしても220万程度になる計算です。

投資商品は何にすればいいのか?

そうと決まれば投資して見たくなりますよね。あくまで投資についてはリスクもあり、元本割れや為替リスク、信用リスク等ありますので自己責任となりますが、その中でも投資信託はいろいろなサイトやyoutubeで紹介されており適切なリスクを取り長期保有すればリターンを得られる可能性が高い商品があります。投資でいうリスクは、自分の想定外の値の動きのことですが、投資信託では分散投資という色々な株、色々な債権を所有することでリスク分散しており、単品で株を買う・単品で債権を買うよりはリスクが低いと考えることができます。

投資信託とは、株式や債権など組み合わせた投資商品のことで、要するに投資商品のパッケージを買うイメージです。目論見書の中を除いて投資目的や投資対象を確認し自分に合うと思う投資信託を購入しましょう。

購入時の注意点ですが、購入時手数料は現在は無料が主流です。銀行窓口で取り扱う投資信託やリスクの高い商品等は購入時手数料がかかったり、投資信託は購入したら信託報酬(運用してる人への報酬)というのを払うのですが、信託報酬はなるべく低いやつが理想です。

無駄な手数料は支払わないようにしましょう!学資以前に貯金する上でも無駄なお金は払わないが鉄則です!

私のおすすめ投資商品はS&P500と言うアメリカの株価指数に連動した投資信託(ファンド)やオールカントリー(全世界株)がリスク分散もされており、投資信託の発売日以来、長期的に見ると右肩上がりのファンドでいいと思います。短期的に見ればもちろん下がることもありますが、投資の真髄は長期保有です。デイトレードのように毎日のようにPCやスマホの画面に見つめ合って利益を確定していくのとは話が違うので確実に資産形成したい場合は長期保有しましょう。基準価額を毎日見ていると上がったり下がったりしてしまうので買ったらほったらかして気になるとは思いますが基準価額は見ないようにするといいです。

まとめ

子供の学資を作るのに国がJrNISAと言う非課税で運用できる制度を作ってくれています。利用率が低く2023年12月31日をもって制度は終了してしまいますが、ファンドは運用され続けるので学資を非課税で運用させ続けるメリットがあると思います。JrNISAの運用目的は学資のため分散投資された株、全世界株等のファンドを購入することで資産形成して、子供の教育資金を増やしていきましょう!

子育てで予想外の出費も考えられますが、予想外に対応するためにも成長する学資資産形成をうまく考え、愛する子供のためにいつでもお金が使えるよう準備していきましょう!

使える制度はとことん使い、一つでも皆様の生活が豊かになればと思います!

コメント