結論:学資保険はやらない方がいいかもしれない

子供が生まれた際、気になるのはお金の心配だと思います。お金を貯める方法としては定期預金や保険、金融資産等あります。皆さんはどれを選択しますか?この記事がお金を貯めるための考えの一つになれば幸いです。今回は一般的に選択される学資保険に視点を合わせ考えていこうと思います。では見ていきましょう!

学資保険とは

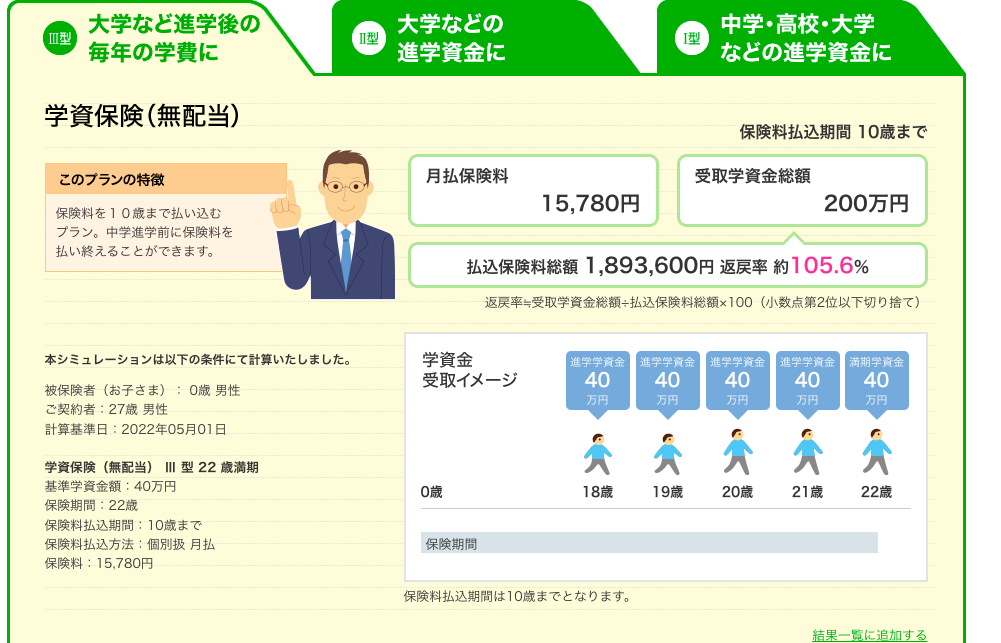

まず学資保険について、簡単にいうと一定額を毎月積み立て、満期になった時点で利息がつくイメージです。学資保険では返還率があり、2022年4月現在の返還率1位の保険は106%程度みたいです。詳しくはネット上に計算式が載っていますので参照ください。また、有事の際、急にお金が必要になった際でも給料から引かれてしまうため余裕を持った掛け金にしないといけません。

ここでのポイントは、①毎月一定額の金額を積み立てる必要があること②学資保険は元本割れのリスクがあること③学費のインフレの考慮がないこと、細かく見ていきましょう。

①については、ほぼ確実にお金を貯めていくことができることです。ほぼ確実…というのはポイント②であげた元本割れのリスクがあることです。そもそも保険会社が潰れた際、全額補償されるとは限りません。またポイント③であげた学費のインフレに対応していないことについて、平成17年度までのデータしか記載はありませんが、文部科学省が(出典:国立大学と私立大学の授業料等の推移:文部科学省)出しています。ネットでも検索をかけるとここ最近のデータが出ていますが、年々上昇傾向です。

学資保険は資金拘束もあり、10年後のリターンが少なく学費のインフレに対応していないことがあるため私は学資保険は不要かなと思っています。

では何をしてお金を貯めるか。私の提案はJr NISAで投資信託を運用し学資を膨らませる方法はどうかなと検討しています。

提案:JrNISAを賢く利用し学資を貯めよう!

JrNISAは制度が変わりました!JrNISAについては細かくは別の機会に記事にしようと思いますが、制度自体が2023年12月31日までとなっています。優良な投資信託は長期保有すると過去のデータからはリターンを得られる可能性が高いです。もちろん元本割れのリスクもありますが、学資保険も元本割れのリスクがあります。Jr NISAの積立投資信託の場合はいつでも積み立てていいため、有事の際は一時的に積立を中断し余裕が出たら積立を再開するといった方法が取れます。要するに柔軟な積立を行うことができるわけです。ただし、投資信託のような金融商品については再度お伝えしますが、元本割れのリスクが伴います。自己責任でお願いします。ただ、やるかやらないかでは大きな差ができると言えるでしょう。

学資保険と積立投資信託の比較

まずは簡単に使えるシミュレーションで比較して見ましょう。今回は2022年4月現在一番返還率の高いとされている学資保険「ソニー生命の学資保険」のシミュレーターを使って計算しました。また投資信託については積立かんたん楽天シミュレーションを使って計算しました。楽天のシミュレーションはソニー生命学資保険で月払い保険料として提示された金額(15,700円)を安全運用できるとされる利回り3%として計算しました。

価格差は見てもらった通り19万円程度の差となりました。福利の効果で差が出ました。リスク資産ではありますが、お互い元本割れのリスクがあります。もちろん上記の結果は変動する可能性があります。投資信託は長い目で見ると右肩上がりになります。

また以下についても検討する必要があります。

学費の無償化について

年々乳幼児から大学までの学費の無償化がニュースで取り上げられています。幼稚園、保育園、認定こども園等は利用料は無料となっています。高校については両親の年収が約910万だと公立高校の授業料相当の金額が支給されるそうです。私立高校についても条件さえクリアすれば一定額の給付を得られます。その給付も考えて学資の形成を考えていきたいところです。

まとめ

「学資」という言葉を使う理由をここにきて述べたいと思います。それは、教育にかかるお金を考える際、教科書代・入学費・学費等を統合したのが「学資」だと思っています。家計簿や予算を考える際、項目別にした方が分かりやすく、予算も組みやすい。しかし、子育ての教育の部分については学資と捉え大きな枠組みとして捉えることで大きな予算を考え資産形成した方が捉えやすいと考えたからです。

お金を賢く増やし余裕を持った育児を行うには「目的を明確にしたお金の貯め方」を考える必要があります。今回は私は高校以降で必要になる学資を形成したいと思っているため学資保険ではなく長期運用の投資信託で資産(学資)形成が割りに合うかなと考えています。

児童手当も普通預金口座に貯金すれば総額約200万程度貯金できます。そのお金をどう使うかは皆さんに託されています。

お金の問題は取り扱いが難しい分野ですが、一つでも多くのマネーリテラシーをつけ賢い判断ができるよう知識を身につけていきたいですね!

今回の記事が少しでも皆様のためになればと思います!

コメント