こんにちは!まろんです!今日は子供の教育費について話していこうともいます。

教育費の見通し

突然ですが、皆さんは子供の教育費がいくらくらいかかるのか答えられる人はいますか?もし全て私立学校に通わせるとすると教育費だけで2500万円程度かかると言われています。もちろん医大や音大など上には上がいますが一般的な私立学校は2500万を覚悟しておいた方がいいでしょう。

この2500万円をいかに用意するかで物価上昇するこの社会で生き延びる鍵になると思います。赤ちゃんが産まれた瞬間・または生まれる前から戦略的にお金を貯める必要があります。

年々上がり続ける教育費

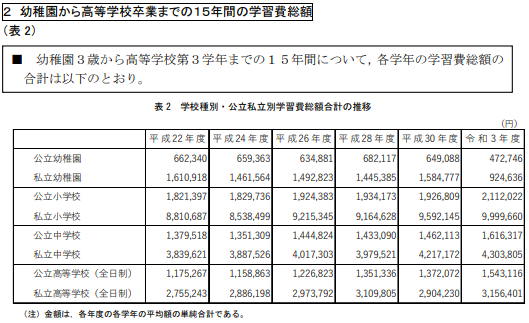

これをみてください。

文部科学省が出してる令和3年度最新版の学費の推移です。幼稚園に関しては無償化の影響で令和3年度は私立でかなり価格が下がっております。ただし、小学校、中学校、高校と価格は上がり続けていますね。

今後も値上がりしていくと思います。政治家がこぞって無償化と言っていますが変わりがないので(少しずつ進んでいるようですが)、備えあれば憂いなしということでしっかり備えておきましょう。

そのために、まず初めに教育資金の集め方を考えてみましょう!

教育資金の集め方は?

お金の集め方はいろいろありますが、一番は親である私たちの給料でしょう。給料の一部を①貯金したり②教育保険に課金したり③Jr.NISA(2023年12月末で終了)で資産運用したり④Jr.NISA廃止後は他の方法で運用したりが考えられるでしょう。

そしてお金の集め方の二番目は、児童手当でしょうか。所得に応じて受給額が変わりますが3歳未満は月1万5千円、3歳以上は1万円もらえるのが一般的でしょう。(資料:児童手当制度のご案内)4ヶ月に一回まとめての支給ですね。受給総額はおよそ200万程度です。最大で210万程です。

3番目は教育ローンや奨学金制度の利用。これはあまり利用したくないですが最終手段でしょうか。学歴や所得等に応じて借りられる額が違い、利息の支払い等もあるのでお金を賢く使いたい私としては確実に使いたくない手です。複利のせいで損が大きすぎです。

なのでこのブログでは主に一番、二番のお金の集め方について解説していこうと思います。

給料としての教育資金形成

労働者である私たちは月に給料・半月に一度賞与をいただいております。私のプランでは賞与は全て自分・子供の分の貯金・Jr.NISAに回しており、給与は生活資金の支払いで残った分を貯金・Jr.NISAに回しております。

教育保険は現在加入しておりません。冒頭でも軽く触れましたが、学費も年々上昇しており、上昇率を見ると教育保険の還元率では足りないです。また、教育保険は満期まで月々の支払いがあり、途中で解約した際は元本割れのリスクもあり、そもそもが保険会社の運営次第で元本割れor返金そのものが破綻するリスクもあります。

これって投資のリスクとほぼ同じではないかと思い私のうちでは今年(2023年)12月末で終わってしまうJr.NISAで資産運用をしています。子供名義の非課税口座のため教育資金や「子供のため」の資金形成が可能です。

昨今はNISA改革で新NISAが誕生しましたがそれの子供版と思っていただければ大丈夫です。非課税枠は80万です。

今からでもJr NISAを始めるのは遅くなくて、野村證券さんの元本シュミレーターを使ってS&P500 の平均年利5%として計算すると80万円が18年後には192.5万程度になる計算です。

私は去年娘が誕生したのでそれに合わせてJrNISAを使用して投資しております。合わせると400万程度になればいいなーと思ってますが…。

これと児童手当を合わせると400万程度になります。これで大学費用は形成できることになります。

一番かかるであろう大学の資金は不安が消えたと言ってもいいでしょう。まとまったお金が必要となるのは入学費が学年が上がる際でしょうか。仮にジュニアNISAで形成した資金を使用しなくても子供の将来のための資金として貯めておくことができるので門出にお渡しするのもいいでしょう。

まとめ

いかがだったでしょうか?主に進学をメインに教育資金をしていくとこんな感じになるのかなと思います。私の場合は共働きなのでお互いの給料と賞与を使っていけば小学校・中学校・高校は都度支払いと余剰資金でジュニアNISA以外に資金を形成しておこうかなと思います。

コメント